2020年,国内民营炼化企业闪亮上台,浙江石化和恒力石化快速扩张领跑。而在疫情环境下,国内聚酯需求相同展现出更微弱的耐性。

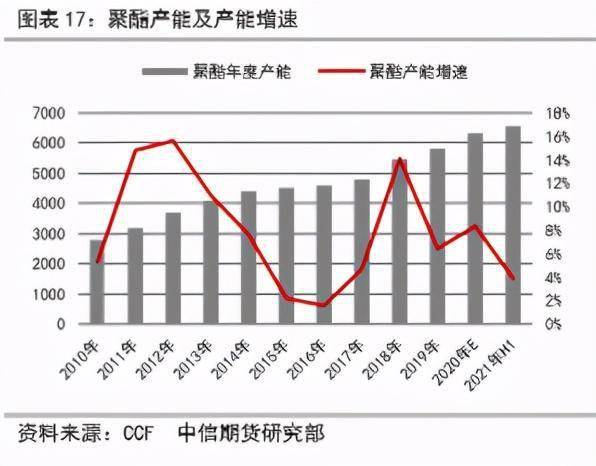

从产能规划看,截止11月底,聚酯产能总规划已扩张至6320万吨;从产能增量看,截止11月底,聚酯产能已新增488万吨,年内产能增速近8.4%;从产能结构看,涤纶长丝产能近7成,聚酯瓶片产能占比提高,涤纶短纤产能占比降至12%邻近。

从实践产值看,截止11月底,聚酯累计产值已到达4768万吨,同比添加4.3%,与产能扩张带来的产值增量根本匹配。

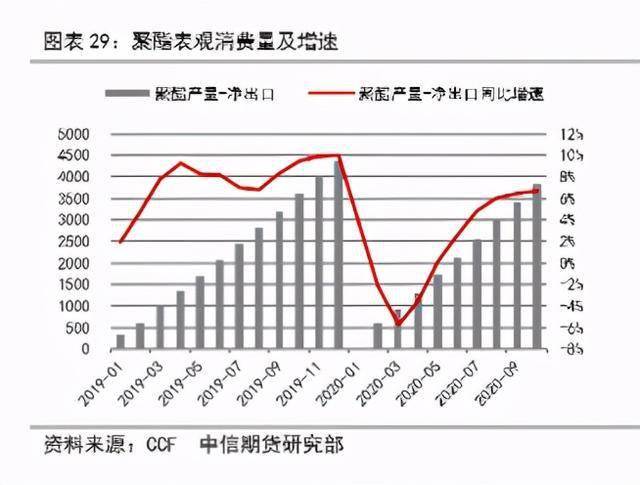

与纺织、服装“外强内弱”不同的是,质料端聚酯需求出现“外弱内强”的状况。从外需来看,聚酯出口量的下降尚未被补偿,其间,1~10月份,国内聚酯总出口量近530万吨,同比下降17.3%。聚酯产品出口的下降,推进国内聚酯需求的扩张,从表观消费数据看,1~10月份,国内聚酯表观消费总量近3840万吨,同比添加6.6%。

后疫情期年聚酯链条景气程度有望在需求扩张的提振下而上升;与此一起,纺织、服装职业再库存进程的打开或加快链条景气程度的扩张。在聚酯链条景气量修正的趋势中,聚酯环节凭仗相对稳健的供需联系或愈加获益。

在聚酯远景一片大好的加持下,各大聚酯企业在2020年纷繁交出了一份美丽的成绩单!

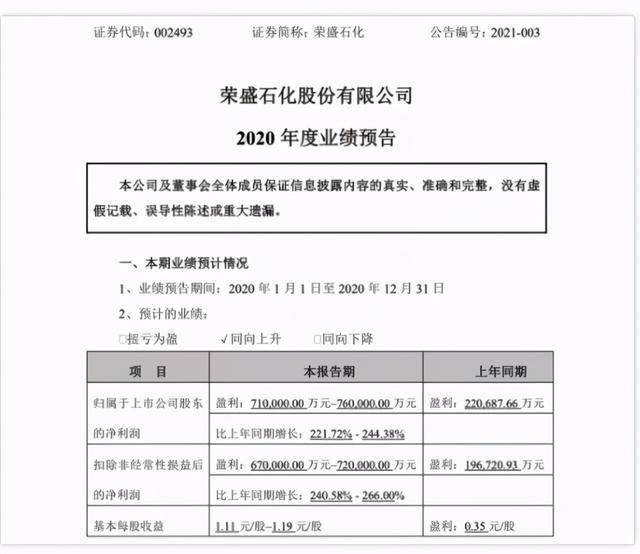

荣盛石化公告2020年全年成绩预告,估计全年完结归母净利润71.00亿元-76.00亿元,同比添加221.72%-244.38%,扣非后归母净利润67.00亿元-72.00亿元,同比添加240.58%-266.00%。其间四季度单季度完结归母净利润14.48亿元-19.48亿元。

陈述期内,公司同比成绩添加显着,首要系控股子公司浙江石油化工有限公司“4000万吨炼化一体化项目”一期工程投入运转后,各设备出产发展顺利,开工负荷稳步提高,效益开释显着。

跟着浙石化一期项目安稳运转,现在二期工程已完结工程建造、设备设备调试等前期工作,相关设备已具有投运条件,全体工程有望于2021年上半年投产,逐渐进入成绩开释期。

恒力石化暂时还没有发布2020年成绩预告,可是从2020年第三季度陈述能够看到,前3季度营收1033亿元,同比+35%,本季度营收360亿,同比+6%,环比-4%;2020年前3季度归属于母公司净利润99亿元,同比+45%,本季度归属于母公司净利润43.8亿元,同比+57%,环比+30%。

1)低油价带来价差扩展:依据测算,公司前3季度原油收购本钱不到45美金/桶,较上一年同期低25美金/桶,对应单吨本钱下降1179元/吨,而成品油价格同比仅下降359元/吨,化工品价格仅下降148元/吨,公司成品油和化工品价差反而同比有所扩展,这也是公司成绩继续添加的首要原因。

2)公司150万吨/年乙烯设备于三季度全面投产并奉献成绩,是公司三季度单季成绩创新高的重要原因。从公司发布的数据来看,Q3化工品销量586万吨,较Q2季度净添加152万吨,增量首要来自乙烯项目。

三季度低油价下,石脑油乙烯相对煤制道路本钱优势带来杰出盈余水平,公司乙烯项目也充沛享用到了低本钱带来的高盈余。

该项目进一步打通了公司“烯烃—乙二醇—聚酯”工业链条,标志着恒力石化聚酯化纤全工业链打通,具有战略意义的上游大炼化产能建造满意收官。

恒逸石化也还没有发布2020年成绩预告,上一年10月,恒逸石化(000703)发布三季报显现,前三季该上市公司完结营收613.21亿,完结归母净利润30.57亿元,同比添加38.09%。

自2019年11月文莱炼化项目一期投产以来,文莱项目备受商场重视。本年上半年,文莱炼化项目完结了平稳运转,继续高负荷出产,成品油、化工品等产品出售顺利,炼油产品、化工产品出售收入分别为90.46亿元、15.42亿元(该数据为对外出售金额)。

恒逸石化表明,近一年来文莱炼化项目作为新增项目为上市公司继续奉献成绩增量。恒逸石化曾在三季报成绩预告中解说称,因为文莱炼化项目地处东南亚,成品油需求旺盛,化工品满意本身下流工厂需求,且项目方针保证、工艺技术等优势显着,估计三季度单季度盈余环比继续改进,新增杰出的归母净利润。

文莱炼化二期项目建成投产后,将新增“乙烯-丙烯-聚丙烯”工业链,有利于提高文莱炼化一体化项目集约化、规划化和一体化水平;有利于公司工业、产品和财物的一体化、全球化和均衡化协同运营,增强公司的继续盈余才能和抗危险才能。

新凤鸣:Q4成绩超预期,估计Q4归母净利润同比添加28.55%到56.65%

1月8日,新凤鸣发布2020年度成绩预告,估计2020年归母净利润为5.8-6.5亿元,同比削减52.02%-57.19%;估计2020年完结归母扣非净利润3.8-4.3亿元,可推算出Q4扣非归母净利润为3.02-3.52亿元,同比+25%-46%,环比扭亏为盈。结合成绩预告,咱们上调盈余猜测,调整前估计公司2020-2022年归母净利润分别为5.44、17.70、23.33亿元,调整后估计公司2020-2022年归母净利润分别为6.33、19.60、29.98亿元。

Q4涤纶长丝冷季不淡、产销两旺,价差继续修正。POY均匀价差由Q3的814元/吨扩展至Q4的1151元/吨,带动公司成绩大幅环比改进。一起,公司已于Q4连续投产第二套250万吨PTA设备和60万吨涤纶长丝产能,PTA和涤纶长丝产能均到达500万吨,PTA亦可完结自给自足,后发优势和规划效应估计使得公司PTA均匀加工本钱进一步下降,为公司盈余才能保驾护航。

新凤鸣产能扩张和职业需求复苏同步进行,估计公司作为职业龙头将充沛获益。据测算,2021年涤纶长丝需求增速将重回8%以上的同比添加。估计2021年公司将投进100万吨长丝产能,到时公司涤纶长丝产能将达600万吨,在稳固职业龙头位置的一起,将充沛享用需求向上的职业复苏盈利。据公告,新凤鸣规划建造200万吨涤纶短纤产能,估计将于2021下半年投进60万吨。工业链纵向延伸和产品结构横向发展相结合,将助力长丝龙头再度腾飞。

跟着下流需求修正,化纤产品价格指数逐渐上升,未来跟着下流需求复苏,价格修正动能有望保持。新周期伊始,职业景气上行。从需求面视点看,疫情短期冲击往后,下流需求开端回暖。跟着国内疫情的有用操控和企业的有需复工复产,上一年下半年PMI指数和我国化工产品价格指数显着上扬。估计2021年跟着化工职业景气量上行和宏观经济回暖,PMI指数和我国化工产品价格指数将继续稳步上升。细分来看,房地产、轿车、纺织服装农业等化工下业下半年需求显着回暖,带动化工品需求上涨;估计2021年随下业的继续回暖,工业需求相应上涨,职业景气量继续升温。

上一篇:聚酯资料相关信息-北极星环保网

下一篇:2020年聚酯工业首要上市企业年度报告解读

江苏省苏州市吴江区盛泽镇南麻恒力路1号

电话:0512-63838999

传真:0512-63838877

苏公网安备

32050902100486号

苏公网安备

32050902100486号