2020年突发疫情,涤纶长丝甚至整个聚酯工业面对史无前例的窘境,而国际原油不断探底,海内外疫情重复致使终端纺织需求骤降,然国内出产企业扩能仍在进行,涤纶长丝供需矛盾凸显,价格跌至30年来的低位。下半年跟着纺服订单需求进步,且本钱端助力下涤纶长丝在四季度完结翻身仗,2020年来看聚酯工业首要上市企业即涤纶长丝龙头企业勇于打破困难险阻,仍然取得了较好的成果。

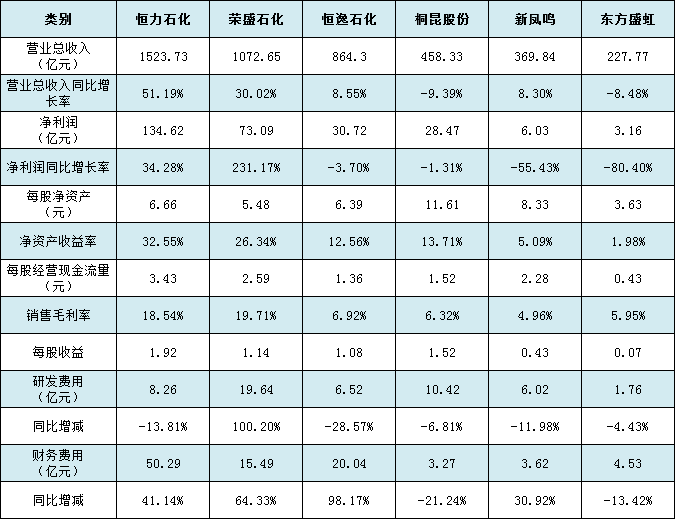

如上表所示,2020年聚酯工业6家首要上市企业中,其间4家企业运营总收入出现正添加,其间恒力石化2020年财务数据职业位置占有第一。在上一年低迷不振的环境下,恒力石化集团困难打破重围,排除万难,进步危险,细化办理,有条有理的推动各项项目建造,取得了杰出成果。2020年运营总收入1523.73亿元,较2019年添加51.19%,归属于上市公司股东的净利润134.62亿元,较2019年添加34.28%,净资产收益率在32.55%。公司运营收入、归属于上市公司股东净利润及扣非后净利润、运营活动发生的现金流净额大幅添加的首要原因为2020年150万吨乙烯项目、PTA-4项目、PTA-5项目投产,2000万吨炼化一体化项目较2019年增产5个月,贸易量额添加使得2020年度首要运营数据大幅添加。

桐昆、盛虹集团2020年运营总收入同比出现小幅下降的趋势,受疫情及原油价格跌落的影响,化纤、石化、等主运营务收入同比削减。相应的在曩昔的一年里,除荣盛石化外,其他5家上市企业的研制费用投入同比出现下降的趋势。

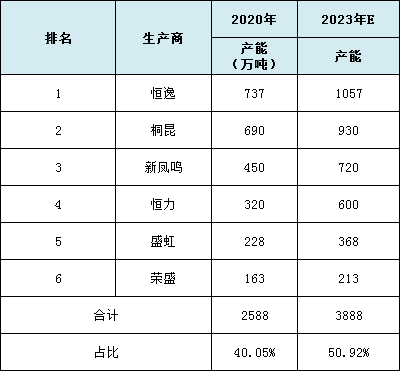

近年来,跟着国内聚酯职业头部工厂加速产能投进的脚步,聚酯职业产能会集度也在逐步进步,据隆众资讯统计数据显现,到2020年末,恒逸、桐昆、新凤鸣、恒力、盛虹以及荣盛这六大工厂算计聚酯产能在2588万吨/年,占有国内聚酯总产能4成以上。

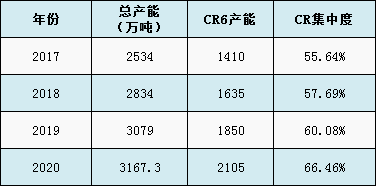

而这六大聚酯工厂也是国内涤纶长丝职业的头部企业,跟着头部企业,特别是桐昆、恒逸、新凤鸣这三家涤纶长丝工厂近年来在国内涤纶长丝职业的大规划投产,国内涤纶长丝职业的产能会集度更甚于聚酯职业。据隆众数据显现,在2017年,国内涤纶长丝职业CR6产能算计1410万吨/年,占国内涤纶长丝职业总产能的55.64%,而到了2020年末,这6家工厂算计产能现已来到了2105万吨/年,产能占比现已进步至66.46%,较2017年添加超越1成。

而从后期投产状况来看,头部大厂布局仍旧较多,桐昆在南通洋口、宿迁沭阳、新疆阿拉尔等地,恒逸在杭州萧山、宿迁高新区等地,新凤鸣在嘉兴平湖、徐州新沂等地均有必定设备投产方案,后期国内聚酯职业头部企业产能将进入投产快车道,估计到2023年,国内6大聚酯工厂产能占比将超越国内5成水平。

晋级炼化一体化、未来两年聚酯工业格式将被重塑,CR6是指聚酯职业中产能排名前6位企业的产能总和占全国聚酯产能的份额,CR6越大,阐明职业会集度越高,是商场结构区分最重要的目标。上文现已具体介绍了现在国内聚酯及涤纶长丝职业CR6占比状况,不再赘述。

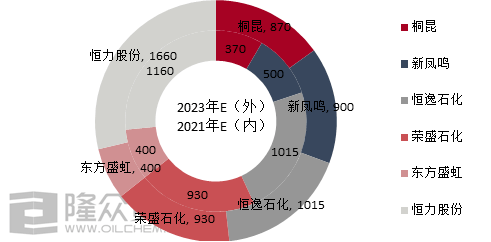

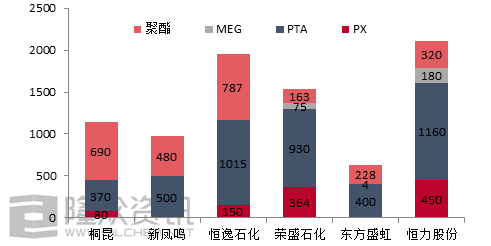

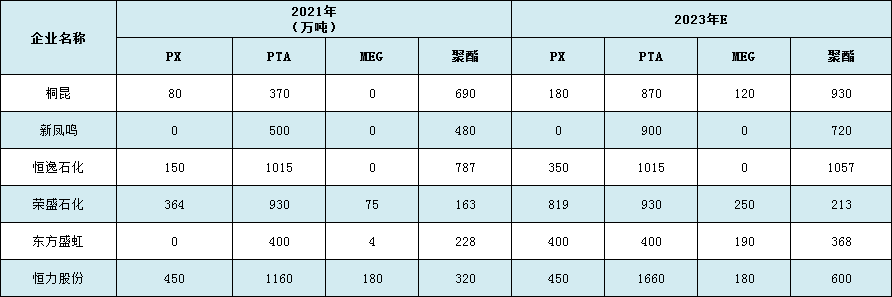

从聚酯首要质料PTA看,CR6龙头聚酯企业均有PTA产能散布,2021年CR6企业产能约占总产能63.69%,2023年产能继续添加,但占比估计下滑1.52%,整体占比改变不大。

CR6中,现在从PX-PTA-MEG-聚酯工业链看,配套较为完好的是荣盛石化、恒力石化,估计2023年桐昆集团在聚酯端新增规划较大,桐昆、盛虹的MEG及PX配套逐步跟进,CR6中聚酯全工业链配套不断被完善,企业竞争力不断进步。

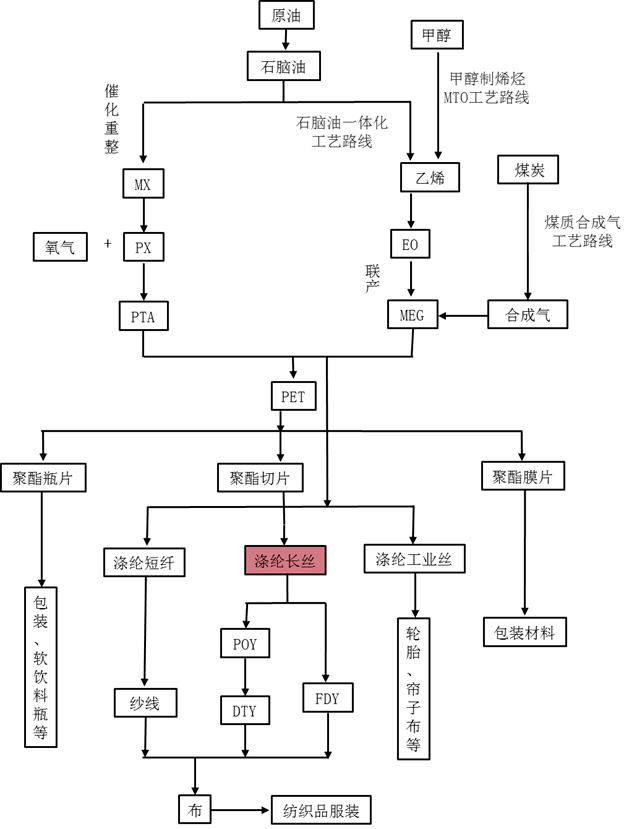

上文提及,现在国内聚酯龙头企业多配套上游质料,完成“一滴油,两根丝”的工业结构,在聚酯新材料全工业链上、中、下流都布局了以“设备大型化、产能规划化、结构一体化、工艺先进、绿色环保、配套完备”为特色的优质高效产能结构,完成独有的大炼化到 PX、PTA、聚酯(PET)产能匹配的全工业链均衡协调开展,一体化开展进步了企业的归纳运营优势,强化盈余才能的一起也增强抵挡运营动摇危险的才能。

“十三五”期间,国家进一步建议大力开展高新技能纤维工业,涤纶职业继续坚持稳步健康开展,功能性、差别化率不断进步,涤纶长丝职业的自主立异才能也不断进步。近年来,涤纶长丝企业也经过进步绿色制作及只能制作的水平,来下降单位能耗、进步出产功率及产品质量,进步产品竞争力。近年来首要上市企业研制的吸湿排汗纤维、高特丝纤维、环保抗皱纤维、超柔纤维、桃皮绒细旦纤维、超细纤维、回忆纤维、生物基组成高分子纤维、全消光熔体直纺聚酯纤维、阳离子超细纤维等习惯消费需求改变,为客户供给各类涤纶长丝、特别是差别化涤纶产品。企业均设立人才协作、培育基地,为企业研制、立异供给连绵不断的动力,企业不止重视于产品的立异,出产工艺、设备设备也在不在优化,有用下降出产本钱,着力推动技能开展,改变为直接出产效益。

现在聚酯工业首要上市企业多打造互联网+的形式,推动“互联网、大数据、人工智能和实体经济深度交融”的开展形式,经过“机器换人”、“主动换机械”、“成套换单台”、“智能换数字”等方法,逐步将企业的开展形式从“人口盈利”向“技能盈利”改变。跟着我国人口盈利逐步消失,聚酯及上下流企业均面对“用工荒”的问题,而跟着国家扶贫项目的继续推动,如贵州、河南、四川等几个外出务工人员较多的省份,居民多挑选当地工作,每年春节后聚酯工业都将面对工人返岗推迟或许返岗人员减缩的状况,此现象首要体现在用工较为密布的下流编织工业,聚酯出产企业现在多选用智能车间,削减了用工的问题,而凭仗智能制作、互联网、物联网等技能的交融使用,不断推动全过程智能化制作水平,全面整合收购、出产、存货、出售等事务环节,继续进步快速反应才能。

企业开展重视品牌建造,在涤纶长丝客户群中建立了杰出的口碑,多被国家工商总局商标局认定为“我国驰名商标”,有利于企业进步竞争力。

涤纶长丝及 PTA 职业作为纺织工业链的中业,在欧美发达国家工业搬运的过程中,我国、印度和东南亚国家凭仗商场和劳动力本钱优势,承接了大部分的化纤产能。在国内,跟着工业链一体化优势益发显着,涤纶长丝职业的区域散布向浙江省、江苏省、福建省会集,一起也出现出工业梯度搬运的特征。现在首要上市企业产能多散布在长三角、珠三角经济区,各个出产基地毗连优质港口,码头设备装备完全,且江浙区域有我国绍兴钱清轻纺质料商场、我国柯桥轻纺城、萧绍化纤商场、盛泽化纤商场等专业商场和海宁马桥经编基地、诸暨袜业基地、许村家纺基地、长兴白坯布基地,整个长三角区域的涤纶长丝消费量约占国内总量的 80%,区位优势为企业化纤产品的出产出售带来极大便当,可以使公司及时获取商场需求信息,出产适销对路的产品,而且合理安排库存,进步涤纶长丝企业的商场影响力。回来搜狐,检查更多

江苏省苏州市吴江区盛泽镇南麻恒力路1号

电话:0512-63838999

传真:0512-63838877

苏公网安备

32050902100486号

苏公网安备

32050902100486号