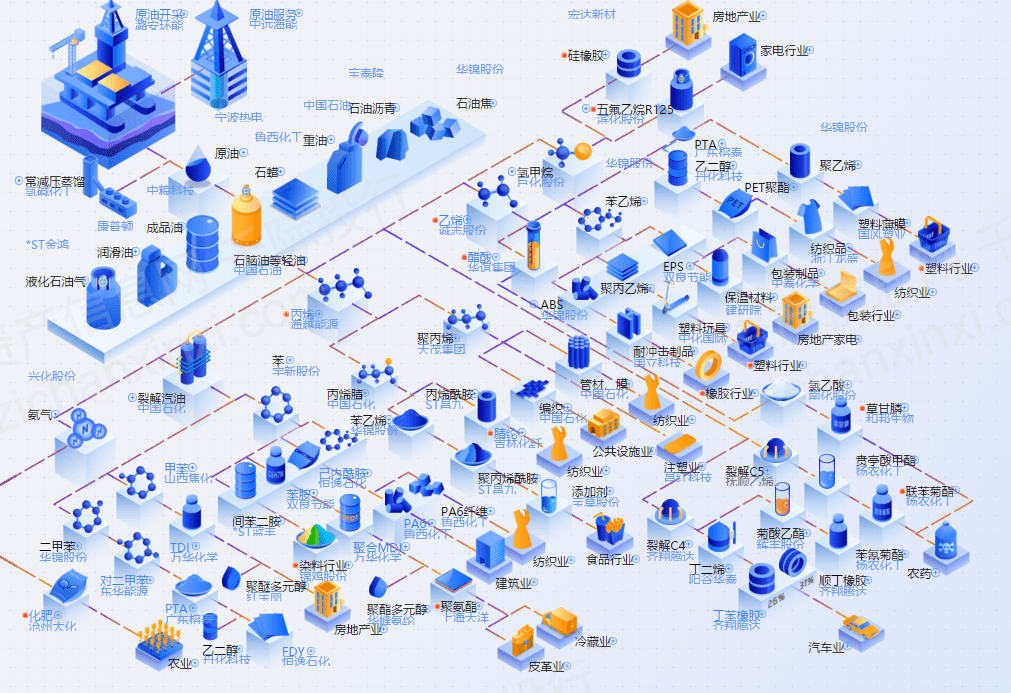

化工职业作为国民经济的重要根底性职业,包含数以万计的产种类类,各具有不同的物理化学特性。化工产品的消费同国民经济情况联络十分严密,首要去向广泛散布于基建、房地产、农业、轿车、服装等国民经济各个范畴,随同以固定财物出资拉动经济增加的办法空间渐趋有限,国内经济的开展进入新阶段,以工业产品为主的化工品需求增加也相应遭到影响,但与新兴工业及消费晋级相关的化工品需求将坚持快速增加。化工产品广泛使用于国民经济的各个范畴,依据下流使用范畴的分类有助于更好地从需求的视点看待化工职业。按使用范畴区别,典型的化工子职业可有数十个,如农用化学品、电子化学品、新动力化学品、纺织化学品等,出产工艺和质料来历千差万别,但下流需求的改变带动上游相应化工品的景气改变,乃至或许导致整个使用范畴各产品的需求和价格显着变化。

到2019年12月末,石油和化工职业规划以上企业26271家,石油和化工职业运营收入12.27万亿元,赢利总额6683.7亿元,别离占全国规划工业运营收入的11.6%和10.8%。2019年,石油和化工职业进出口总额7222.1亿美元。财物总计13.40万亿元,财物负债率55.92%,亏本企业亏本额1320.8亿元,同比扩展9.7%;职业亏本面达17.6%。2019年,全职业运营收入赢利率为5.45%,每100元运营收入本钱82.67元。

截止2021年4月22日,化工板块(万德)沪深成分股个数为161,在近几年中呈上升趋势。企业总市值在近几年逐年上升,截止2021年4月22日,企业总市值为16788.4245亿元,企业职工总数达411600人。

因为我国富煤贫油少气的资源特性,相较于国外遍及选用乙烯法,电石法更具本钱优势。作为两大首要产品,烧碱和PVC是共生的联系,但两者的下流不同,毛利率也不同。常常会出现以碱(的赢利)补氯(的亏本)情况,但因为国内产能过剩等的影响,以碱补氯的运营办法也在不断遭到应战。

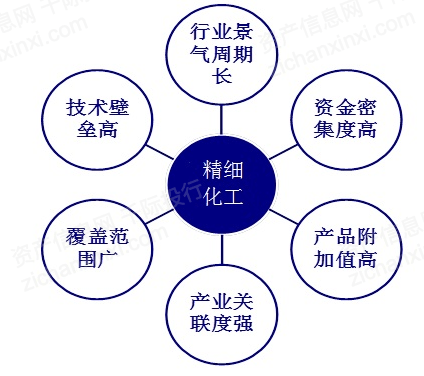

相对于总量千万吨级的大宗化学品出产规划,精密化工品出产规划遍及较小,而有各自的使用范畴。这使得企业较难使用短期景气周期完结赢利的敏捷扩大,单个种类的研制费用也或许较高。但另一方面,精密化工品的研制难度能协助企业构筑竞赛壁垒,保持价格和毛利率的相对安稳。一起,特定产品范畴的优势精密化工企业,也能通过附近工艺的不同产品来完结低研制费用的产品线拓宽,完结长时间的继续安稳的增加。从化工职业财富500强公司来看,大部分完结了广泛的产品线,并在某些范畴有其优势产品。

化纤全名化学纤维,是指以天然或人工组成的高分子化合物为质料,经制备纺丝原液、纺丝和后处理等工序制得的具有纺织功用的纤维,被广泛使用于人们衣食住行各个方面。以原资料区别,化纤可分为人造纤维和组成纤维。人造纤维以木材、竹子、纸浆、废棉纱等含有天然纤维素的资料为质料,经加聚或缩聚反应后组成有机高分子化合物,产品包含粘胶短纤、粘胶长丝和醋酸长丝;组成纤维以石油、天然气和煤为原资料,通过杂乱的化学反应组成的高分子聚合物,常用产品包含涤纶、锦纶、腈纶、氨纶等。一般意义上,研讨化纤工业链以涤纶工业链为根底,通过剖析其上下流供需联系来判别未来出资时机。

我国化学纤维职业工业链上游的首要参加者为化学纤维出产质料及设备供货商,两者的开展情况如下:

(1)质料供货商化学纤维上游质料首要包含出产涤纶所需的PTA(精对苯二甲酸)、MEG(乙二醇)及 出产锦纶所需的己内酰胺等。

(2)设备供货商 化学纤维上游设备首要包含聚合、纺丝、拉伸、卷绕、后处理等要害工序设备及喷嘴、喷丝板、卷绕头号设备组配件。现在我国化学纤维设备商场出现出本乡与国际品牌共存的局势。

中游化学纤维出产商的议价位置依据不同的产种类类有所分解,产值规划较大的种类(以涤纶为代表)及差别化种类的出产商具有较强的议价才能。

化学纤维产品的直接下流为纺织品制作商,这一环节全体处于弱势的议价位置,首要包含经编、针织、毛纺、工业丝等编织职业。

上游:我国钾盐矿资源稀缺,钾肥质料、产品长时间进口,钾肥出产企业会集散布与青海、新疆、西川等钾盐矿丰厚区域。

中游:尿素出产工艺中,气流化床煤头工艺可选用无烟煤、烟煤、褐煤作为原资料,且出产本钱较低,环保压力适中。

下流:化肥出售对线下途径依靠程度高,农资经销店对化肥产品出售额的贡献率高达90%,线上途径出售额占比不超越5%。

化肥工业的前身是由国家操控,一起,化肥的上游工业包含电力、煤炭等工业依然是国家独占。国家对化肥职业施行维护与约束两种方针。

我国化肥职业企业很多,散布广泛,且当地壁垒严峻,由此构成了职业会集度低,产品残次化严峻,低水平商场竞赛剧烈。

在对动力价格的商洽上发言权很小。因而化肥职业两头受挤,职业竞赛下风极为显着。

因为国家的进出口约束方针,现在除钾肥的进口量占国内使用量的70%之外,其他种类的进出口量约占国内产值的5%左右,因而,进出口对职业的影响较小。

氮肥的首要上游资源包含煤炭、天然气和原油,就全球而言,天然气占比较高,而就我国而言,煤炭占比高达71%,天然气占比仅为23%,原油类产品相对较少。

化肥是终年出产、季节性消费的产品,依据农作物的成长周期出现化肥需求的淡旺季。

对国内化工职业的各个专利申请人的专利数量进行核算,排名前十的化工公司依次为:我国石化、年代新材、青岛金王、金发科技、上海家化、万华化学、苏博特、诺普信、通用股份、上海石化等。

精密化工职业中的光安稳剂是按捺或减缓由光氧化效果引起的高分子资料发生降解的助剂。首要使用于塑料、涂料、橡胶、化学纤维、胶黏剂等高分子资料及其他特种高分子资料,其间塑料是最大的下流使用范畴。

氯化法工艺:国内公司在国内首先吸收、把握氯化法钛白粉量产工艺。氯化法工艺污 染低、产品品质高。

化肥农药职业技能立异,研制内生式扩展杀菌剂种类,如进行苯醚甲环唑、吡唑醚菌酯等具有竞赛力产品的研制和规划。

化工职业是国民经济根底工业之一,特别是石油化工与人民日子密切相关,国家对该职业的办理首要是依据职业开展情况,完善工业商场进入和运营流转方面的方针,树立公正的商场竞赛次序,并拟定和施行合理的表里买卖方针,通过功用部分依照工业方针施行政府部分宏观调控和职业协会规范自律办理相结合的监管体系,促进企业向集约化、规划化方向开展。 国家开展和变革委员会承当对化工职业宏观调控的功用,首要担任研讨剖析工业开展情况,安排拟定工业方针,提出优化工业结构、一切制结构和企业安排结构的方针主张,监督工业方针执行情况。

工业和信息化部承当宏观调控和部分批阅功用,首要担任拟定并施行化工职业规划和工业方针,辅导拟定化工职业技能法规和职业规范。

我国石油和化学工业联合会归于化工职业的自律性办理安排,承当职业引导、服务、办理功用,首要担任工业与商场研讨、对会员企业供应公共服务、参加拟定职业规划、职业自律办理以及代表会员企业向政府提出工业开展主张和定见等。

化工工业估值办法能够挑选市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV/Sales市售率估值法、RNAV重估净财物估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净财物价值估值法等。

我国石油和化学工业联合会发布《2019年我国石油和化学工业经济运转陈述》显现,我国现已成为国际石油和化工大国,占有全球商场份额的40%.石油石化职业首要能够分为石油和天然气勘探开发出产、石油炼制与油品出售、石化产品出产及出售三大板块。我国石油化工职业存续和在业的企业首要会集于榜首队伍的山东(28.68万家)和江苏(25万家)两地,在全国31个省区市傍边占比6.45%;其次是企业数在10万家以上但在20万家以下的第二队伍,以广东、陕西、安徽、湖北为代表等7个省市区,占比达到了22.58%;终究是第三队伍,企业数在10万家以下的以上海、浙江、江西、福建等22个省区市,占比70.97%。

从工业收入结构来看,石油和化工工业可分为化学工业、炼油业和石油和天然气开采业。2019年我国石油和化工职业运营收入12.27万亿元,同比增加1.3%,其间,化学工业运营收入6.89万亿元,同比下降0.9%,炼油业运营收入4.02万亿元,增加4.6%,增速加速1.6个百分点;石油和天然气开采业运营收入1.10万亿元,增加2.4%,减缓0.6个百分点。我国石油和化工工业仍以化学工业和炼油业为主,两者份额在2020年上半年达到了89.55%。

国际化肥出产首要会集在具有质料优势的国家,其间国际氮肥产值占总化肥产值的比重超越60%,首要会集在俄罗斯、中东、我国和中南美洲;磷肥产值占23%,首要出产国家是美国、我国、非洲和中东;钾肥产值占总产值不到17%,首要会集在加拿大、俄罗斯、以色列和约旦。而我国的化肥出产情况则是氮肥所占的比重要远高于国际平均水平,氮肥约占化肥总产值的73%,磷肥约占22%,钾肥约占5%。

(2) 三大组成资料需求微弱塑料、化学纤维及组成橡胶三大化工产品是根底有机化工产品最首要的消费目标,是出产居民各类日子必需品的根本资料,触及衣食住行等方方面面。因而,根底有机化工职业依靠塑料、化学纤维和组成橡胶职业的开展。

(3) 煤化工技能的兴起;煤炭的高效使用与煤化工相关技能的 快速开展,为化工职业供应了更为丰厚的原资料挑选,驱动职业健康开展。

(5) 国家居民收入水平进步;我国化工职业下流的终端使用首要包含服装服饰、家用纺织品、工业制作、工程制作、医疗卫生等范畴,其间服装及家纺等消费性职业对化学纤维纺织品的需求直接遭到居民收入水平的影响。

(1) 安全问题一再发生;依据工信部和公安部一起发布的《危险化学品目录》显现,根底有机化工品均位列于此,具有毒害、腐蚀、爆破、焚烧、助燃等性质,可对人体、设备和环境等构成巨大损害。2014 年 8 月,全国人大修订《中华人民共和国安全出产法》,专门指出从事危险物品出产、运营、运送的单位应专门装备安全出产办理人员,保证整个出产过程中的人员和工业安全。

(2) 原资料价格动摇;根底有机化工职业以煤炭、石油和天然气三大矿藏动力作为首要原资料,其价格决议了 企业出产运营的经济效益。当矿藏动力价格走高时,根底有机化工产品价格的上涨总落后于 16 陈述编号[19RI0460] 商场,相应出产企业存在本钱下风,企业赢利随之下降。相反,在矿藏动力价格走低时,基 础有机化工企业需加速出产出售进程,以躲避存货减值的危险。因而,根底有机化工职业受 原资料价格的周期性动摇影响较大。

(3) 环保问题备受注重;根底有机化工企业在出产运营过程中,一般随同着很多废气、废水和固体废物等有害物质的发生。此类有害物质若不加以约束,随意排放,将会污染大气、河流以及土地,导致严峻的环境问题。

化工职业竞赛从国际规划来看,精密化工职业构成了以德国拜耳、巴斯夫和美国杜邦、陶氏化学等为代表的独占竞赛格式。近年来,拜耳、杜邦等国外公司都在活跃整合相关工业,纷繁收买医药、农药、聚合物等精密化工工业。杜邦、陶氏化学、拜耳、巴斯夫、埃克森美孚、壳牌、赢创工业等国外企业都在我国精密化工范畴进行了出资。这类企业在国内首要布局于职业中下流,而公司处于工业链上游环节,倾向于化工中间体的出产和出售。现在国内出产芳香族酮类的企业数量中等,大大都企业出产规划较小,且大都仅能出产芳香族酮类的部分产品系列,该类企业产品线单一,产品质量安稳性较差;我国精密化工职业会集度低,企业多而涣散,出产以中小民营企业为主。

石油和天然气是化工职业的上游企业,化工职业的质料首要是石油和天然气,而石油和天然气都归于稀缺资源。我国国内石油和天然气现在供应缺少,每年需求很多进口原油和天然气,进口依存度较高,因而动力出产国对石油和天然气的价格操控才能较强,化工职业上游供货商的议价才能也相对较强。

化工职业的下流企业首要有轿车职业、纺织职业、农业以及居民日常日子化学用品。因为化工职业技能比较老练,不同企业产品之间的差异化很小,产品商场竞赛十分剧烈,在2012年国表里经济不景气的局势下,国表里对化工职业产品需求都有不同程度下降。因而,下流客户对化工企业产品的挑选性增大,从而其讨价还价才能也相应增强。

化工职业进入妨碍较低,小型企业占绝大大都的职业特色决议了化工职业中旗鼓相当的竞赛对手较多,竞赛参加者规划广泛;化工职业技能较为老练,商场也相应比较老练,产品需求增加缓慢,竞赛者易于选用降价等手法促销,用户的转化本钱很低。因而,职业的潜在进入者的要挟较大。

从全体来看,化学质料及化学制品制作业产品被其他职业产品代替的或许性很小,首要的代替是在出产同一产品时不同工艺技能道路的代替。如在PVC的出产过程中,一向存在电石法和乙烯法两种出产技能。中东区域油气资源丰厚,首要使用乙烯法进行出产。

依据贝恩工业会集度区别规范,我国化学质料及化学制品制作业职业全体为彻底竞赛职业。可是,单一细分子职业竞赛景象或许有所不同。我国聚氯乙烯、纯碱、染料、轮胎职业前十大企业产值别离占总产值的52%、60%、80%、70%。上述细分职业现已归于寡头竞赛性职业。

(1) 中石化[600028.SH,0386.HK]公司是一家上中下流一体化、石油石化主业杰出、具有比较齐备出售网络、境表里上市的股份制企业。公司是我国最大的一体化动力化工公司之一,首要从事石油与天然气勘探开发、管道运送、出售;石油炼制、石油化工、煤化工、化纤及其它化工出产与产品出售、储运;石油、天然气、石油产品、石油化工及其它化工产品和其它产品、技能的进出口、署理进出口事务;技能、信息的研讨、开发、使用。我国石化是我国大型油气出产商;炼油才能排名我国榜首位;在我国具有完善的成品油出售网络,是我国最大的成品油供货商;乙烯出产才能排名我国榜首位,构建了比较完善的化工产品营销网络。

(2) 万华化学[600309.SH]事务包含MDI、TDI、聚醚多元醇等聚氨酯工业集群,丙烯酸及酯、环氧丙烷等石化工业集群,水性PUD、PA乳液、TPU、ADI系列等功用化学品及资料工业集群。所服务的职业首要包含:日子家居、运动休闲、轿车交通、建筑工业和电子电器等。在出产范畴,国内烟台、宁波、珠海等地出产基地安稳运营。在研制范畴,烟台、北京、佛山、上海等地的研制中心已逐步成型,北美技能中心在休斯敦正式投入使用。别的,万华化学在欧洲、美国、日本等多个国家和区域均设有公司和办事处。

(3) 恒力石化[600346.SH]:公司起源于姑苏吴江,现有姑苏、南通、宿迁、大连、康辉、惠州等六大出产基地,恒力石化安身主业,坚持全工业链开展,致力于打造“原油—芳烃、烯烃—PTA、乙二醇—PET—民用丝、工业丝、聚酯薄膜、工程塑料等新资料”的国际级全工业链开展,具有2000万吨石油炼化项目,是全球单体设备最大和产能规划最大的PTA制作商,现有产能1160万吨,在建500万吨,一起也是我国聚酯化纤范畴规划化、高端化、差异化的领军企业。

(4) 荣盛石化[002493.SZ] :公司是全国大型的直纺涤纶长丝出产企业,首要从事PTA、聚酯纤维相关产品的出产和出售,是全国石化-化纤职业龙头企业之一。公司已构成PTA1000万吨以上,聚酯100万吨、涤纶纺丝(FDY、POY)100万吨、涤纶加弹丝(DTY)45万吨的年产能。通过十多年的堆集,现在荣盛聚酯及纺丝、加弹配套项意图出产规划、质料单耗及产品质量均处于国内同行的前列,归纳能耗处于国际先进水平。

2020年全球化工50强名单显现,上榜50强企业在2019年化学品出售额为8556亿美元,同比2018年的9268亿美元减少了712亿美元。2020年全球化工企业50强上榜门槛为70亿美元,同比2019年榜单的72亿美元上榜门槛下降了2亿美元。这表明全球化工经济活动正在放缓,各大化工企业的出售和赢利遭到影响。

从区域散布来看,美国有10家企业上榜化工企业排行榜,上榜数量在一切国家中排行榜首,其次是日本有8家企业上榜,我国和德国各有6家企业上榜,韩国有4家企业上榜,英国、比利时和法国均为2家。

(1) LINDE[LIN.N]是一家爱尔兰注册的跨国化学公司,由Linde AG(成立于1879年)和美国Praxair兼并而成。Linde plc为其客户供应立异和可继续的解决方案,并为一切利益相关者发明长时间价值。按商场份额和收入核算,它是国际上最大的工业气体公司。Linde Group有两个首要事务范畴:天然气(工业气体和医疗气体)和工程。在工业气体范畴,该集团以一系列知名品牌进行买卖,包含Linde,AGA,BOC,TIG,MOX,Afrox和PanGas。

(2) 巴斯夫[BASFY.OO]:是国际上最大的化学品出产商,为全球至少30万客户供应服务。巴斯夫共运营五个部分:化学品,高功用产品,石油和天然气,功用资料和解决方案,以及农业解决方案。农业解决方案部分产品包含杀虫剂,杀菌剂和除草剂。功用资料和解决方案部分供应工业涂料,催化剂和电池资料。高功用产品部分出产食物添加剂,纸张,石油和天然气工业产品,以及涣散体和颜料。石油和天然气部分触及勘探和出产。化学品部分为商场供应增塑剂,溶剂和电子化学品。

(3) 陶氏杜邦(DowDuPont),2017年,杜邦公司与陶氏化学公司兼并为陶氏杜邦(DowDuPont),意图是终究分拆为三家独立的上市公司:Corteva Agriscience专心于农业;陶氏专心于资料科学;杜邦专心于特种产品。DowDuPont 的闭幕于 2019 年 6 月 1 日完结。杜邦(DuPont)【DD.N】是一家“看不见”的公司。咱们所熟知的机舱内饰、、可擦拭壁纸、渔网、不粘锅、防弹衣、宇航服等,这些产品都源自杜邦。陶氏化学[F1000075.N]:是农用化学品,化学品,塑料和碳氢化合物归纳出产商,也是美国最大的化学品制作公司。陶氏化学公司为陶氏轿车制作高功用塑料,如聚氨酯,工程塑料和其他相似资料。

精密化学品是根底化学品进一步深加工的产品,具有技能密度高、附加值高、产品更新快等特色,使用范畴掩盖农药、染料、涂料、颜料、试剂和高纯物质、食物和饲料添加剂、高分子资料等多个职业。精密化工职业开展高度依靠科技立异,是当今国际化学工业开展的战略要点,加强技能立异,调整和优化精密化工产品结构,要点开发高功用化、专用化、绿色化产品,已成为当时国际精密化工开展的重要行动,也是未来我国化工开展的要点方向。

近年来,国家大力开展环境维护管理作业,跟着环保检查作业的逐步执行,化工企业不得不进行设备完善和资金投入,环保不合格的落后产能连续被筛选,职业内部开端出现工业整合痕迹。在环境维护及安全出产监管趋严的两层方针高压下,出产不合格、规划较小、技能落后的化工企业将加速退出商场,职业整合速度将显着加速。

现在,化工职业开展循环经济已逐步成为全球一致,也是我国经济社会开展的一项严重战略决策,在环保局势日益严峻的布景下,我国正大力推行可继续开展的战略思想,推行绿色化工与循环化工的出产理念。(Ver. 7.0)

上一篇:摸着凉凉滑滑这短裤太舒服了

下一篇:聚酯周报:调油预期缺乏 PTA弱势回调

江苏省苏州市吴江区盛泽镇南麻恒力路1号

电话:0512-63838999

传真:0512-63838877

苏公网安备

32050902100486号

苏公网安备

32050902100486号