节后首周国内原材料市场受原油、外围等利好因素影响,市场迅速掀起一阵抄涨热潮,主要大宗化工原料产品在短期内实现大幅跳涨行情,引发场内外人员高度关注。对于节后上游原料端率先领涨,对于近期部分终端尚未完全返市开工的行业来说,无疑对下游成本面产生巨大的冲击,其中聚酯树脂主要原材料节后价格普遍大面积上涨,在当下市场浓郁的抄涨氛围中,2021年国内树脂行业迎来牛市开盘。

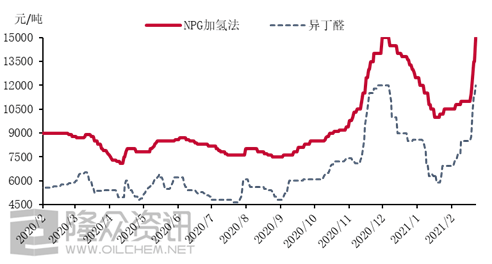

节后丁辛醇市场迎来上涨高潮阶段,在短短几天内正丁醇、辛醇等产品价格上着的幅度远超市场预期,并且在丁辛醇火爆的行情下其利润水准跟随价格水涨船高,进一步刺激了丁辛醇工厂在节后对醇类产品增产的积极性,正因如此也直接引发了节后异丁醛、正丁醛的供应量出现显而易见地下降,使得醛类产品节后供应紧张问题进一步凸显,从而出现了节后异丁醛和正丁醛价格跳涨的行情,截止2月22日山东市场异丁醛价格升至12100元/吨,;正丁醛12550元/吨。对于和异丁醛紧密关联的新戊二醇受到原料的影响,在成本面拉动下近期价格表现自然也是水涨船高截止22日新戊二醇华东市场报盘参考14500-15000元/吨,主动递报盘情况稀疏,且缺乏主流成交量。

节后预期:受节日期间逸盛海南意外停车影响,1-3月国内PTA平均负荷在85%附近,实际产量1296万吨,略低于市场预期,考虑到PTA负荷依然较高、新产能大量投放,中长期看,在供应上仍将制约期现上行空间;市场鼓励就地过节,下游聚酯开工略早于往年,需求方面对市场形成支撑。考虑,考虑到原油上涨、PX坚挺,PTA加工费呈压缩趋势,下游聚酯仓库存储上的压力不大,均支撑PTA期现价格,期间供应宽松仍然是掣肘PTA上升空间的主要内部利空,操盘提示,节前单边多单已经获利颇丰,可适当减仓,套利方面,基于中长期供需压力,5-9可反套。

得益于节前间苯市场良好的需求支撑,以及个别工厂重启时间延迟,进口货源供应紧张等多方利好共振,使得间苯价格持续上涨,市场进口货源价格重心时隔三年重回万元水平,极大提振了业者对节后间苯继续看涨的信心。节后首周从有限信息层面反馈来看,供应端紧张的问题依旧存在,其中逸盛装置预计3月初恢复重启,进口货源外围需求不减,本月到港量依旧偏低,并且未来燕山石化在3-4月期间存停车检修计划,因此供应端利好影响或将持续至3月。需求端来看,聚酯瓶片、树脂需求在3-4月份或将迎来旺季,对未来间苯价格站稳万元关口提供良好支撑。

关于因原料价格提振导致的节后价格大大反弹,无独有偶,TMP遇到了和新戊二醇跟异丁醛基本类似的情况。由于节后正丁醛供应缩减问题,导致TMP主要的组成原材料正丁醛价格大大走高,在成本面的影响下不仅扭转了业者对节后偏空的预期,在近期TMP工厂新单报盘更是迅速上调,截止22日收盘华东市场TMP价格的范围参考17500-19000元/吨,与2020高位点持平。后市来看,由于原料供应紧张问题短期内难以缓解,对TMP工厂后续回到正常状态生产产生较大影响,因此短期内价格波动仍以涨势为主。

综合来看,节后原料市场大幅反弹,一方面显示出业者对节后市场抱有积极的看涨预期,另一方面上游工厂新单报盘普遍走高后也暴露出一些价格传导问题,由于树脂上下游节后复工情况存在一定时间差,原料价格在节后短期内的大幅反弹,对节前多数没有充足备货的树脂工厂节后开工来说无疑造成了巨大压力。

现阶段树脂原料价格快速拉涨至高位,但下游及终端行业开工节奏迟缓,导致了短期对原料追高乏力状态。树脂主要的组成原材料PTA、新戊二醇、IPA、TMP等涨幅逐步扩大,部分品种涨势甚至已超越去年高位点,再度刷新历史。由于本轮上游涨势存在较多利好因素支撑,因此短期内上游原料价格冲至高位后表现较为坚挺,但过高的价格导致下游接盘较为痛苦,或将引发下游开工及采购节点出现推迟情况。目前业者对于原料涨势延续时间节点集中3月中旬,因此未来两周内在原料的带动下,聚酯树脂市场行情报价仍将处于被动推涨阶段。在当下浓郁抄涨氛围当中,预计3月树脂及其原料价格重心仍处高位水平震荡。返回搜狐,查看更加多

上一篇:光华股份:企业具有的电子封装资料用聚酯树脂技能作为特别用处的聚酯树脂现在已完成小批量试产

下一篇:逆势增长!聚酯龙头2022年前三季度实现盈利收入这个数→

江苏省苏州市吴江区盛泽镇南麻恒力路1号

电话:0512-63838999

传真:0512-63838877

苏公网安备

32050902100486号

苏公网安备

32050902100486号