近日,受沙特阿美石油公司高溢价入股荣盛石化消息刺激,石油炼化板块备受投资者关注。

2015年以来,凭借政策的东风,、荣盛石化等化纤行业掀起了向石油炼化、轻烃裂解等上游领域投资的高潮,成功打通炼化一体化产业链。多个方面数据显示,截至2022年,中国千万吨及以上炼油厂已经增加至33家,总炼油能力达到9.8亿吨,超越美国(9亿吨/年)成为全世界第一。

其中,率先打通炼化一体化产业链,成为业内首家实现“原油-芳烃、烯烃-PTA、乙二醇-聚酯新材料”全产业链布局的上市公司,经营业绩也取得了显著的增长。自2016年借壳上市以来,仅用了六年时间就完成了营收从200亿到2000亿、净利润从10亿到150亿人民币的质的飞越。

然而,就在过去的2022年,炼化企业普遍面临到高油价与低需求的双重挤压,盈利能力持续在低位徘徊。而从2022年年报及2023年一季报数据分析来看,炼化行业虽然有转暖的迹象,但并没看到线年,公司实现营业总收入2223.73亿元,同比增长12.31%;实现归母净利润23.18亿元,同比下降85.07%;扣非纯利润是10.45亿元,同比下降92.80%。其中,2022年第四季度,净亏损高达37.68亿元,创下公司自成立以来单季度亏损最高纪录。

对于盈利能力的大幅度地下跌,恒力石化在年报中表示,2022年,受宏观经济放缓、能源价格持续上涨、终端消费低迷及房地产持续下滑等坏因影响,行业整体面临成本高企叠加需求不足的双重经营压力,普遍盈利能力变弱。尤其在终端消费需求不足的情形下,上下游产品价格传导不畅,导致产品涨幅不及上游原料,进一步压缩了企业利润空间。石油炼化是以原油为原料,通过深加工衍生出下游一系列化工产品,做到“从一滴油到一根丝”的全过程。其中,原油属于整个石油炼化的起点,原油购入成本也是炼化企业最主要的成本支出,大多数都会占到总生产所带来的成本的90%或者以上。

受俄乌冲突等外部因素影响,2022年国际原油价格先扬后抑,整体处于高位震荡区间。中国石油和化学工业联合会监测多个方面数据显示,2022年,布伦特原油现货均价101.2美元/桶,同比上涨43.0%;WTI原油现货均价94.5美元/桶,同比上涨39.1%。

在原油价格持续高企的同时,炼化产业链下游的化工品、功能性薄膜、民用丝、工业丝等与终端消费、基建地产等相关的传统需求却处于市场低谷水平。在成本、需求双重受压的背景下,毛利率水平出现了大幅度地下跌,成为公司增收不增利的一个主要原因。

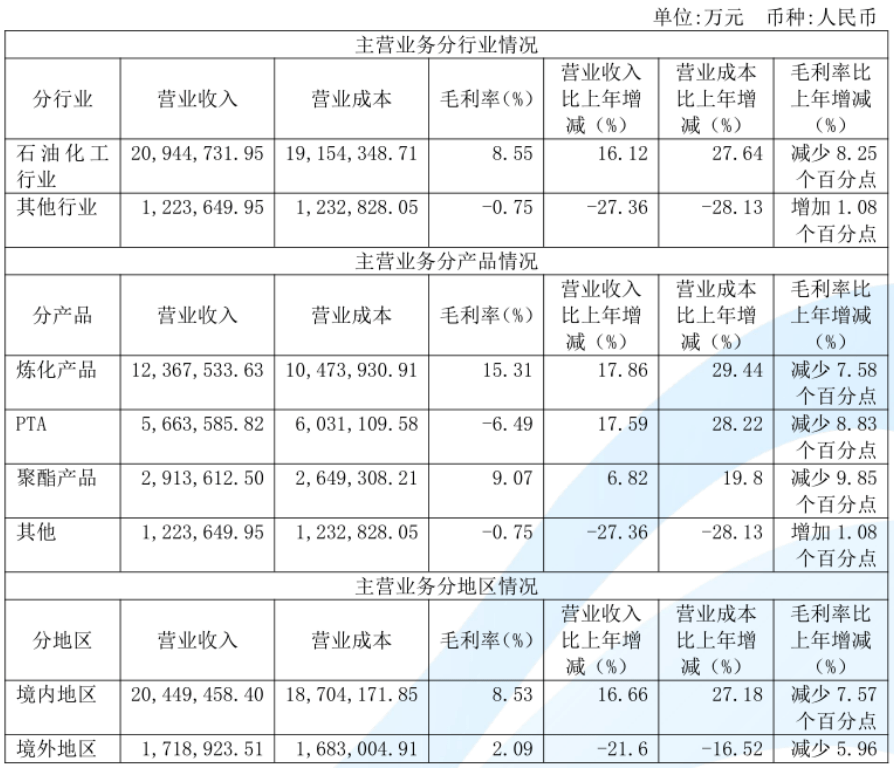

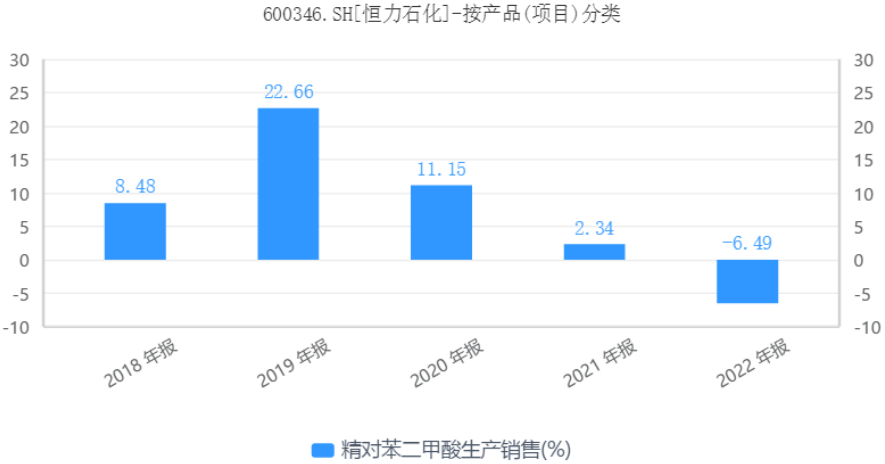

年报显示,2022年,销售毛利率为8.21%,同比下降7.17个百分点;销售净利率为1.04%,同比下降6.81个百分点;分产品来看,炼化产品毛利率下滑7.58个百分点至15.31%,聚酯产品毛利率下滑9.85个百分点至9.07%,PTA产品营销售卖毛利率仅为-6.49%,同比下滑8.83个百分点。由于PTA产品全年出现负毛利,PTA板块净亏损金额高达36.75亿元。

恒力石化在年报中表示,由于国际原油价格阶段性下行,公司依照会计准则要求共计提存货跌价损失及合同履约成本减值损失31.29亿元,较去年同期扩大16亿元,进一步影响了公司年度盈利能力。

1994年,江苏苏州陈建华、范红卫夫妇掏光了所有家底买下了一家濒临破产的镇办纺织厂,后改名为“吴江化纤制造厂”,这就是的前身。

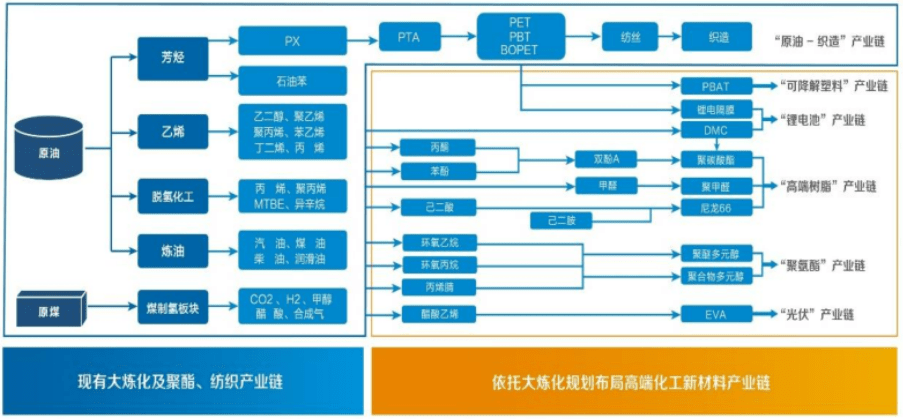

2002年,为了节省本金和保障原料供应,陈建华夫妇决定自建工厂自建聚酯纤维(俗称“涤纶”),恒力化纤由此成立。2003年,在原有工厂的基础上,陈建华又组建了恒力集团,随后便开始在上游石化行业进行布局。2012年,(大连长兴岛)产业园一期PTA项目正式投产。为了进一步掌握产业链话语权,继续向位于上游产业链PX环节进行布局。2019年,年产能2000万吨的炼化一体化项目打通全流程,顺利产出PX产品。至此,成为行业内首家拥有了从“原油-PX-PTA-聚酯”产业链一体化经营的企业。

与PX一样,乙二醇也属于生产PTA的重要原料之一。由于实现了两大关键原材料(PX和乙二醇)的自给自足,又继续加大对PTA产能的布局。截至目前,PTA产能达到1660万吨/年,成为全世界产能顶级规模、技术工艺最先进、成本优势最明显的PTA生产供应商。

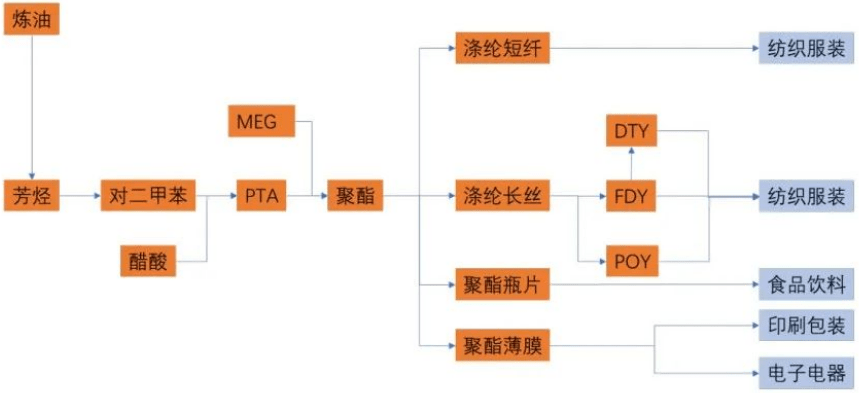

在炼化上游进行布局的同时,还对下游聚酯环节进行重点拓展,产品品种类型涉及涤纶民用长丝、工业长丝、聚酯切片、工程塑料、聚酯薄膜、PBAT等等。其中,公司民用涤纶长丝大多数都用在下游织造厂生产纺织品,工业丝下游客户以建材企业、汽车零部件厂为主,聚酯切片主要销往纺丝企业,BOPET薄膜涵盖印刷、包装、电子等下游企业,PBT树脂主要销往汽车、电子、机械等企业。

2016年,恒力集团旗下借壳大橡塑上市。2018年,恒力投资(大连)有限公司和(大连)炼化有限公司100%股权注入上市公司。受益于聚酯行业的景气,上市之后营业收入保持了快速的增长势头。多个方面数据显示,2016年-2021年,营业收入由192.40亿元增长至1979.97亿元,净利润从11.80亿元增长至155.31亿元,营收及净利润均实现了10倍以上的增长。

2021年2月,市值一度超过3100亿元,力压老牌石化巨头荣盛石化成为民营炼化企业市值一哥。

“我们用27年的时间,实现了从一滴油到一匹布的全产业链发展。”2021年,在央视《对话》栏目中,创始人范红卫曾语带自豪地说。

2022年,陈建华、范红卫夫妇以1700亿元身价,超越刘强东、孙飘扬等知名企业家成功问鼎江苏首富,范红卫身价更是超越碧桂园主席杨惠妍成为中国女首富。

然而,在恒力石化持续向产业链上游拓展的同时,以恒逸文莱、浙石化、盛虹炼化为代表的炼化一体化工厂也在陆续投产。随着国内炼化一体化项目建设的不断加速,竞争加剧导致行业利润不断被压缩,大炼化行业由强者恒强的发展逻辑逐渐向内卷过度。

从营收构成上看,主营业务共分为炼化产品、PTA以及聚酯材料三部分。分产品来看,2022年度,炼化产品实现出售的收益1236.75亿元,同比增长17.86%,占据营业收入的比例为55.62%;PTA实现收入566.36亿元,同比增长17.59%,占据营业收入的25.47%;聚酯产品收入291.36亿元,同比增长6.82%,占据营业收入的13.10%。

不难看出,三大细分产品营业收入均实现了正增长,但由于销售毛利率的下滑,导致公司净利润出现了一下子就下降。通过上述分析显而易见,无论是毛利率的下滑还是存货跌价损失的增加,都与2022年原油价格的异常波动有关。从盈利模式上看,聚酯产业链各环节核心盈利主要来自于“价差”,也即炼化产品售价-原油价格,价差扣减加工成本的剩余部分就是企业的加工利润。受益于此前国际原油价格的地位优势,自2016年借壳上市以来销售毛利率均维持在两位数水平。其中2019年,公司销售毛利率更是高达20.75%。

然而,随着油价的大幅攀升,等企业炼化产品价差出现了快速下滑。中信建投多个方面数据显示,2022年,炼油价差、石脑油裂解价差、LDPE价差、PP价差、PX价差、PTA价差和FDY价差分别为565元/吨、-118美元/吨、3385元/吨、608元/吨、314美元/吨、403元/吨、1598元/吨,同比-46%、-667%、-16%、-28%、+55%、-17%、-8%。

不难看出,除了PX产品价差实现扩大之外,其它产品价差均出现同比下滑,进而导致公司毛利率大幅走低。此外,行业竞争的加剧也是炼化企业纯收入能力下滑的一个主要原因。

自2019年以来,国内民营大炼化项目建设加速,以恒力炼化、恒逸文莱、浙石化、盛虹炼化为代表的炼化一体化工厂陆续投产。多个方面数据显示,2009年我国PTA产能仅为1210万吨,经过三轮扩产高峰, 2021年总产能达到7025万吨/年。此外,国内在、拟建PTA产能超过3600万吨/年,2023年预计将新增产能825万吨/年,行业产能利用率将进一步下降。

由于产能的大幅释放,PTA板块盈利能力不断下滑。2022年,PTA产品营销售卖毛利率仅为-6.49%,这也是该产品自2019年以来连续第四年毛利率出现同比下滑。

业内一致认为,炼化一体化项目让国内民营炼化企业经营业绩的波动性有了显著改善。但从2022年来看,高油价依然是国内炼化行业的不可承受生命之重。而在行业内卷加剧的背景下,大炼化的春天还远未到来。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

江苏省苏州市吴江区盛泽镇南麻恒力路1号

电话:0512-63838999

传真:0512-63838877

苏公网安备

32050902100486号

苏公网安备

32050902100486号