小伙伴们都知道,跟着池窑技能的开展和工业结构的不断优化晋级,我国玻璃纤维的产值现已位居世界榜首,我国现已成为名副其实的玻璃纤维及制品出口榜首大国。

通往世界商场的“海上丝绸之路”历来都不是惊涛骇浪的,这里有风暴,也有暗潮。

自2009年以来,欧盟、印度、土耳其等国家和地区一再向我国伸出交易大棒,“反推销

(Anti-Dumping)是指对外国产品在本国商场上的推销所采纳的办法。一般是对推销的外国产品除征收一般进口税外,再增收附加税,使其不能廉价出售,此种附加税称为“反推销税”。虽然在《关税及交易总协定》中对反推销问题做了明确规则,但实际上各国各行其是,仍把反推销做为交易战的首要手法之一。通常在世界交易冲突中,反推销一般还伴跟着反补助,简称为“双反”。

针对补助行为而采纳必要的限制性办法。包含暂时办法、许诺征收反补助税。WTO《反推销协议》规则“

2009年12月17日,欧委会发布公告,对我国输欧长丝玻璃纤维(continuous filament glass fibre)建议反推销查询。2008年我国涉案产品对欧出口金额约2.3亿美元,涉案企业200余家。本案是欧盟2009年对我国建议的第七起反推销查询。

8.5%~43.6%。2011年3月15日,欧盟对华接连玻璃纤维长丝作出反推销终裁。税率为0~19.9%。

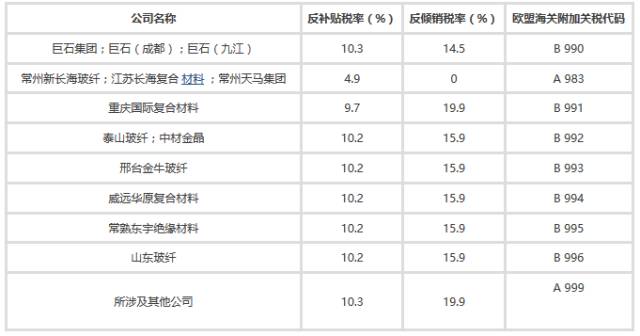

2013年12月18日,欧盟委员会发布立案公告,发动对华长丝玻璃纤维反推销办法的部分期中复检查询。此前,欧盟刚于2013年12月12日建议对该产品的反补助查询。征收4.9~10.3%的反补助税。

2016年3月15日,欧盟对华接连玻璃纤维长丝进行反推销日落复审立案查询。

2017年4月25日,欧委会发布对华长丝玻璃纤维产品反推销日落复检查询终裁公告,判决若撤销反推销办法,涉案产品的推销对欧盟工业的危害会持续或再度产生,

因而决议持续对该产品征收0~19.9%的反推销税,为期五年。与4.9%-10.3%反补助税叠加之后的总税率将到达4.9%-30.2%。欧盟对华玻纤网格布反推销案

2011年8月,欧盟对此案作出肯定性终裁,决议对该产品征收48.4%-62.9%的反推销税。

2013年12月18日,欧盟委员会发布公告,发动对华玻璃纤维网格布反推销办法的反躲避查询。本次查询是欧盟对该产品施行反推销办法后发动的第4次反躲避查询。欧盟自2011年8月之后,现已进行了3次反躲避查询,将办法规模扩展至马来西亚、台湾、泰国、印度和印度尼西亚转运的同类产品。2014年9月,欧盟对原产于我国的玻璃纤维网格织物进行反推销期中复审立案查询,此次查询针对自印度转口的玻璃纤维网格织物的反推销税是否适用Pyrotek India Pvt. Ltd进行检查。

2015年9月10日,欧盟对原产于我国的玻璃纤维网格织物作出反推销期中复审终裁:在对华玻璃纤维网格织物反躲避案中,对自印度和印尼转口的涉案产品征收62.9%的反推销税,但Montex Glass Fibre Industries Pvt.Ltd和Pyrotek India Pvt. Ltd转口的涉案产品不被征收反推销税。涉案产品在欧盟兼并关税编码ex70195100、ex70195900下。

2017年11月7日,欧盟委员会发布公告称,对原产于我国大陆的玻璃纤维网格织物(Open Mesh Fabrics of Glass Fibres)作出反推销日落复审终裁:1、若撤销反推销办法,涉案产品的推销对欧盟工业的危害会持续或再度产生,因而决议持续保持对我国大陆涉案产品的反推销办法。2、一起持续对转口自印度、印度尼西亚、马来西亚、台湾地区和泰国的玻璃纤维网格织物征收反推销税

2010年1月8日,应印度企业Owens Corning India Limited和Reinforcement Manufacturing Limited的请求,印度商工部对进口自或原产于我国的玻璃纤维及其制品进行反推销立案查询。

2013年9月19日,应Raman FibreScience Private Limited的请求,印度对华玻璃纤维及其制品进行反推销期中复审立案查询。2014年2月10日,印度对华玻璃纤维及其制品作出反推销期中复审终裁。

2016年7月6日,印度商工部发布公告称,对进口自或原产于我国的玻璃纤维及其制品(glass fibre and articles)作出反推销日落复审终裁,判决若撤销反推销办法,涉案产品的推销及其对印度工业的危害会持续或再度产生,因而建议持续对涉案产品征收反推销税。涉案产品海关编码为7019。

2010年7月21日,土耳其对原产于我国的玻璃纤维及其制品作出反推销初裁:对涉案产品征收

38%的暂时反推销税,为期6个月。2014年4月25日,土耳其经济部发布公告,决议对自我国进口的玻璃纤维建议反推销期中复检查询。

在这些反推销案子的应诉企业中,不乏巨石、泰山、重庆世界等职业大佬的身影,而更多的中小型企业也挑选了抱团取暖的方法,活跃应诉,以争夺愈加公平的判决。在欧盟对华玻璃纤维网格织物反推销案

作为“代替国”,然后得出我国企业推销起伏为100%至230%的测算成果,本身有失科学公允。因而,国内玻纤出产企业团结起来,活跃参加检查抗辩。在欧盟对华玻纤长丝反推销案中,因为对我国企业的商场经济位置有成见,请求方建议以

土耳其为本案代替国,并根据土耳其同类产品价格确认我国产品的“正常价值”。请求人以此计算出我国的玻璃纤维均匀推销起伏超越50%。这显然是一个不合理指控。为澄清事实、保护公司出口商场,我国其他首要玻纤出口企业巨石、泰山和重庆世界等7家公司参加了应诉。2011年3月15日,欧盟委员会对本案作出终裁。据推销起伏与危害起伏二者的“

的思想准备,在一个查询程序中,应确保人员安稳并保存一切应对材料,随时总结、概括。一起,还要充沛利用查询程序中的各项程序权力,当令提交法令评议、活跃参加听证会等,充沛标明态度、出示依据,辩驳请求方及查询机关不合理、不合法指控或判决。在条件成熟时,还应活跃参与职业的游说与共同行动,包含职业危害应诉等。欧盟玻纤长丝反推销案傍边因为我国轻工产品进出口商会组织了职业危害应诉,首要我国出产出口企业合作商会参加了危害应诉,终究导致危害起伏下降,这也是此案终究税率较低的重要原因之一。

这是引发反推销税的中心原因。但跟着“我国制作”的品牌越来越嘹亮,往后我国输出的质优价廉的产品也会越来越多,单纯用”反推销“的手法来制作交易壁垒是逆势而行。咱们再反观本年的玻纤产品出口状况能够得出,反推销税影响远小于预期

其实反推销税是一把“双刃剑”,反推销税的施行将使原材料上涨,关于国外的复合材料企业也是一个冲击。

对我国玻纤产品反推销只会带来对相关国家下流产品的严峻危害而不会有其他成果。实际上,面临全球玻纤工业集中度越来越高的商场格式,各国应该首先将目光放在本身的竞赛实力上,而非简略地用“政府的手”去影响商场的次序。不管我国企业仍是外国企业,都应该先

声明:该文观念仅代表作者自己,搜狐号系信息发布渠道,搜狐仅供给信息存储空间服务。

江苏省苏州市吴江区盛泽镇南麻恒力路1号

电话:0512-63838999

传真:0512-63838877

苏公网安备

32050902100486号

苏公网安备

32050902100486号