6月10日,金联创受新加坡交易所约请,参加了主题为Commodities Unplugged的大宗产品线上研讨会。来自金联创的两位石化范畴资深剖析师王英女士和鲁甜女士就甲醇、聚酯两大热门资料在我国商场的开展进程、现状和远景别离进行了深化且独特的剖析与猜测,获得了业界共同好评。本文就两位剖析师的精彩讲演内容进行了归纳总结,内容涵盖了甲醇与PX职业本年在我国商场的体现,以及疫情拐点呈现后,该两种资料的未来趋势与开展方向。未来金联创也将继续立足于我国商场,为您供给最专业最有用的商场信息和剖析猜测,让您的大宗产品交易更科学、更专业、更高效!

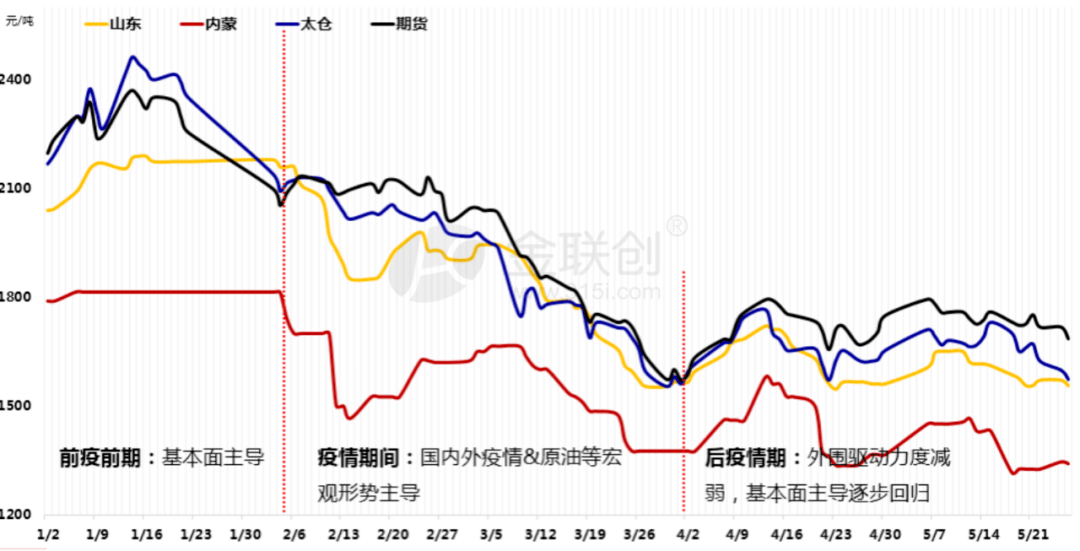

金联创甲醇高档剖析师王英女士就疫情期间国内甲醇商场演化进程, 甲醇上半年热门事情解读和未来甲醇工业变量方向这三部分进行了论述剖析。王英女士指出,在供需、库存、价格三者构成的闭环中,2020年受疫情影响,甲醇商场供求严峻失衡,导致产品价格中枢下移显着。本年年头,国内甲醇商场以根本面主导为主,限气方针导致世界供给缩短、新年后补货需求等预期,商场全体连续推涨趋势运转。而2月份后国表里疫情迸发,原油巨幅动摇成为商场的主导驱动,甲醇期现货商场全体呈高位快速回落趋势运转。然后疫情阶段,供需两头所引发对立也进一步被激化,呈现了高进口、弱需求、高库存和罐容趋紧的状况。

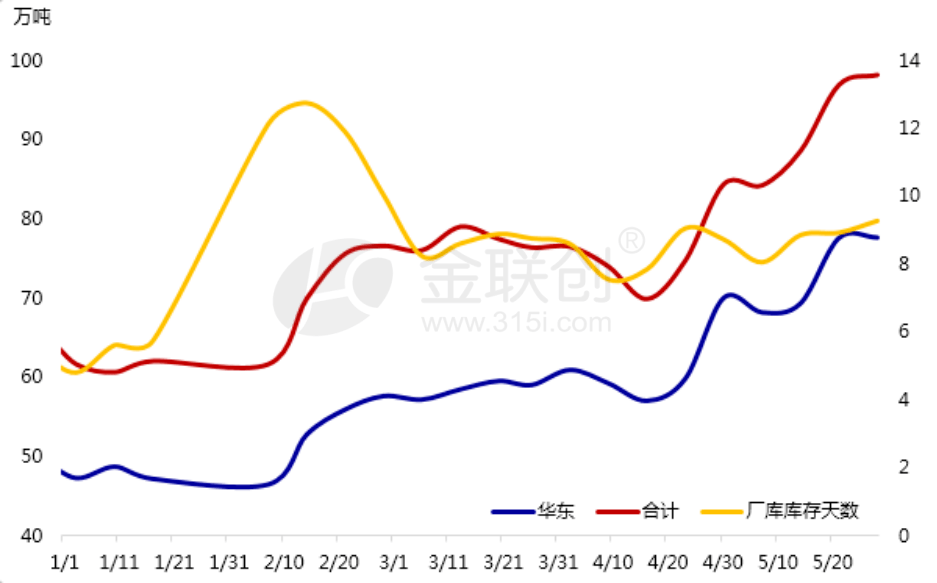

从下流需求状况来看,受新冠疫情影响,2020年头至今,甲醛、MTBE等传统下流开工全体康复较缓慢,工业的赢利也多处于亏本状况。据金联创数据闪现,本年甲醇传统下流加权开工降至前史低位,其间2月中该数值处34%邻近,与上一年同期下滑17个百分点。2月底-3月下流虽有修正,然节奏全体显缓。库存方面,全体内地先增后降,港口继续累库。

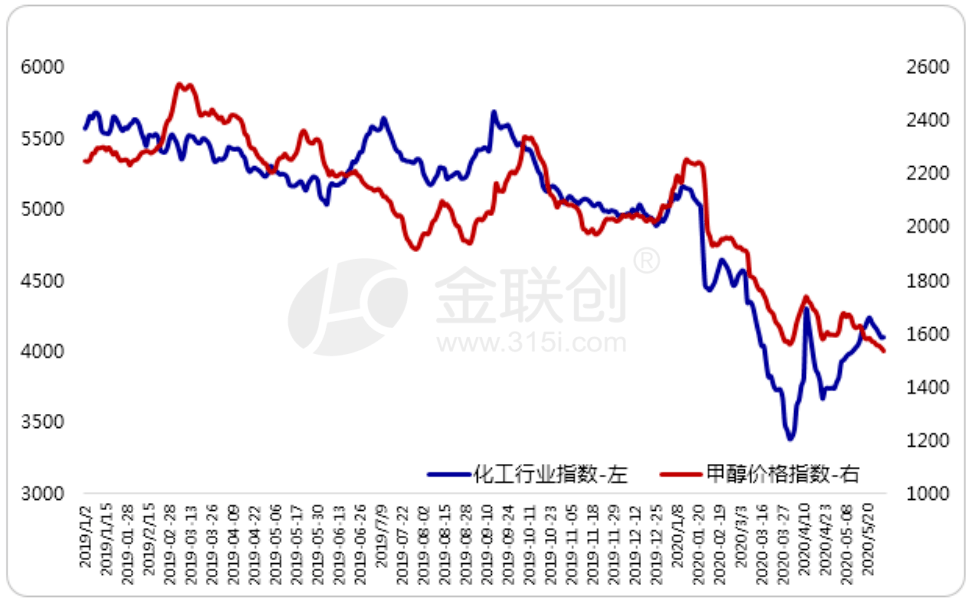

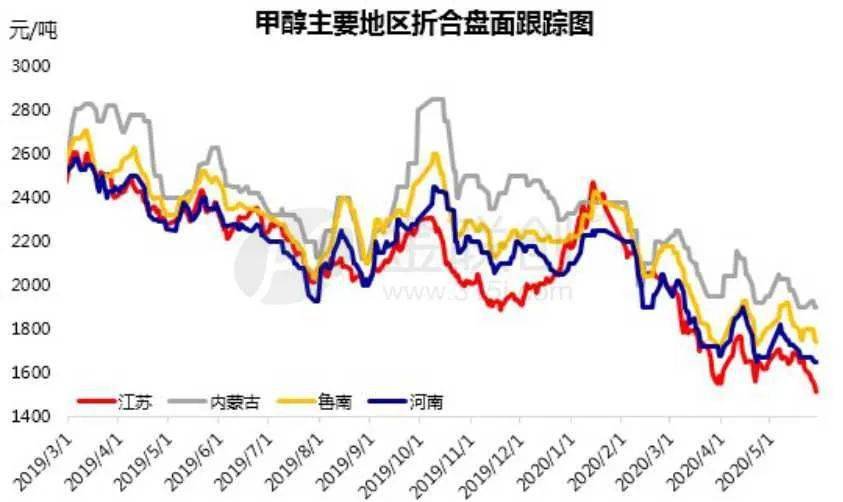

受新冠疫情影响,本年国表里宏观经济重创,全球需求全体弱化显着,而动力端及靠近动力端种类供给端缩量并不显着,如原油,所以能化品供需对立进入“白热化”局势。而原油除供需失衡外,减产协议不顺、WTI05合约空头逼仓等引发的负面限制亦不容忽视。而受世界原油大幅暴降影响,本年年头以来,化工品指数也同步呈现了比较大跌幅,甲醇也不破例。据金联创监测数据闪现,本年1-6月初,化工职业指数最大跌幅达32%;期间,甲醇价格指数最大跌幅达34%。

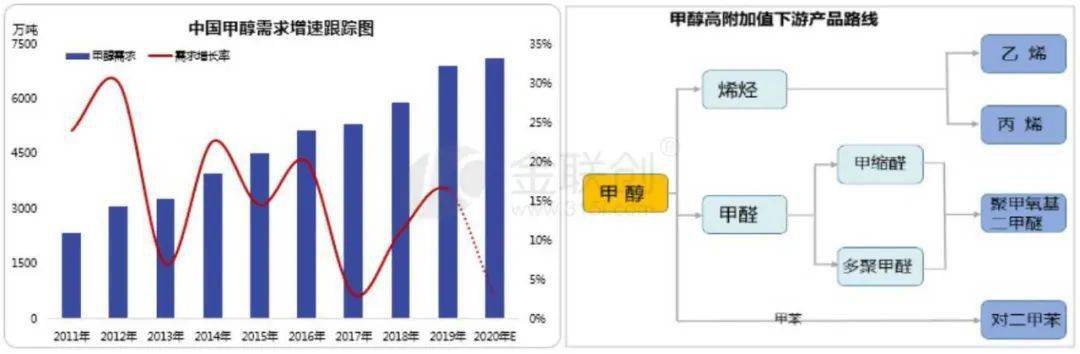

现在甲醇下流需求消费中,MTO/CTO仍居于首位,占比近50%;而传统下流甲醛、二甲醚、MTBE等占比相对较小;而在“低油价、高煤价”动力格式改变驱动,新式煤化工工业备受史级性冲击。

2020年新冠疫情迸发,医用防护用品的需求暴增,作为其出产质料的PP高融纤维料产值呈现大幅上涨,如丙烯、丙烷等。在相关部分方针会集打压下,口罩风云引发的链条阶段行情才逐步得以降温。

在疫情导致的产品供需对立激化进程中,上下流联接进一步脱节,而上游端库存积压(国表里出产企业多运转正常)、中间环节(仓储)库存累积等问题逐步闪现,故构成当时港口液体散化高库存的现状。高库存长时刻积压致使港口罐容逐步趋紧,然后引发05逼仓、仓储费调涨、滞港等系列问题迸发。

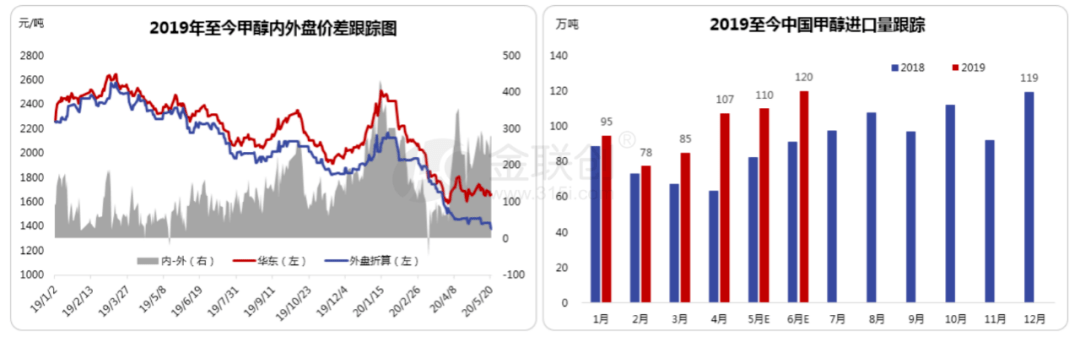

受国表里疫情迸发时刻点、防控行动及经济重振差异化等影响,2月初至今,全球甲醇供需调整节奏也不同;而时刻错配、地域差异等要素进一步驱动2020甲醇表里盘继续顺挂格式,批量、贱价进口甲醇顺势加大对华输出量。

在屡次本钱测验影响下,上游出产企业的赢利天然受到了较大揉捏,而企业赢利揉捏也正在进一步加快甲醇职业产能出清的脚步,特别关于中小型、本钱较高及工业链条单一的甲醇出产企业冲击更为显着。上一年以来,我国甲醇职业失效产能总量在逐步增多;而本年1-6月初,国内甲醇失效总产能已涉及到172万吨的水平。未来跟着企业间竞赛不断加重,国内甲醇产能筛选的速率将继续在攀升,金联创也将继续要点盯梢,为国表里客户呈现专业、客观的参阅依据。

她表明,中长时刻来看,我国甲醇供大于求现状将连续,且对立或许会更显着。国内方案新增产能在1017万吨,新增量超10%。世界上方案新增量近500万吨,包含印度、美国、伊朗及特巴等地设备。从下流需求新增仅有MTO、MTBE、醋酸等,且需求增量有限。

我国甲醇需求多依靠CTO/MTO新兴工业开展驱动为主。然通过2014-2019年6年快速产能周期开释后,未来该下流新增量投进相对有限,且全体开展有所趋缓;而传统的甲醛、二甲醚、MTBE主导下流增量开释亦有限,故2020年我国甲醇需求增速放缓概率性增大。

此外,现在国内甲醇商场驱动要素多样化,需求端康复节奏拉长布景下,短期港口仍需亲近紧盯高进口导致库压怎么缓解问题;而内地仍处于长周期企业本钱测验阶段,经济性罢工/停产的现象或许会相对增多。

金联创聚酯高档剖析师鲁甜女士就PX与PTA两种聚酯资料的国表里供给状况,新产能投进下的供需改变,进口产品对自产产品冲击的反响以及未来行情猜测这四个部别离离进行了剖析。

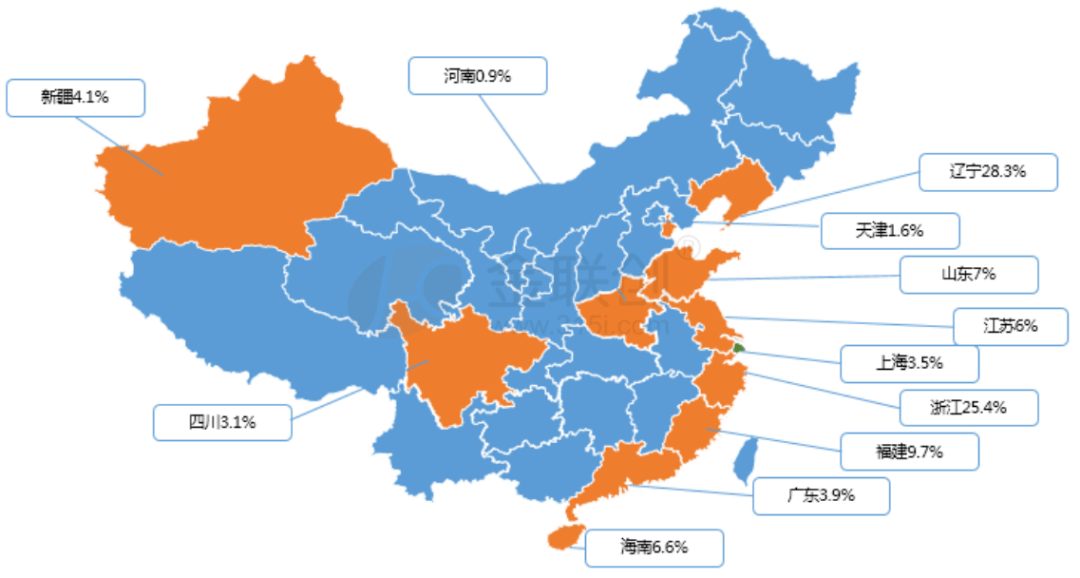

鲁甜女士表明,PX全球产能产值全体稳步走高,几近翻倍。2014年作为时刻节点,尔后全球产能增速有所放缓,但跟着新产能产出国从韩国到我国的改变,2019年迎来了一次迸发式增加。欧美地区因为纺织业首要靠进口,聚酯工业期处于开展缓慢的状况,PX供给过剩。相比照,我国存在巨大的供给缺口,进口量继续增加。而我国PX设备首要会集于我国沿海地区, 近港便利出口。

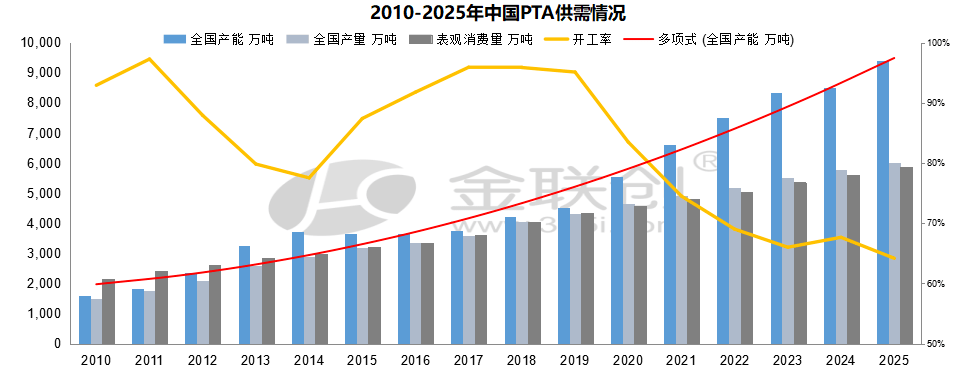

PTA工业方面,2005年的“国退民进”,刻画了当今PTA业态,国企中止向PTA出资,专心于上游开展,民营乘势由下流聚酯大举逆向向上游PTA开展,设备规划几许级增加。可是产能加快扩张后致过剩严峻,职业开工率降至70%,导致PTA全职业堕入长时刻巨额亏本。跟着商场赢利导向对玩家的驱赶,2018年PTA逐步构成供求平衡状况。但上一年大体量企业的下海,以及未来几年新设备投产会集的状况,都或许构成商场或从求过于供到供过于求的回转。

鲁甜女士继续指出,新产能投进方面,本年方案投产的PTA项目较多,本年估计新增PTA产能1720万吨,未来5年内PTA总共有4610万吨产能投进。依据未来PX和PTA新设备投产时刻估测,PX 仍然存在供给缺口,需求有较大的提高空间。

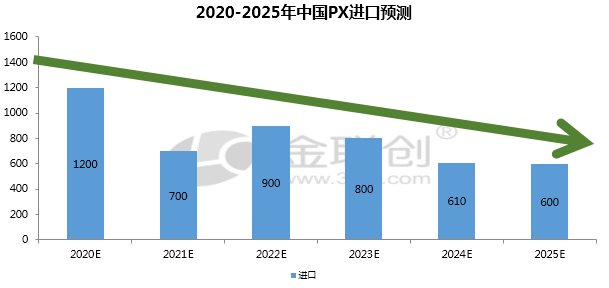

进口产品受自产产品的影响方面,下降进口依存度对我国来说是势在必行。早在十三五中就有规划下降PX进口需量;我国是服装出产大国,很多的赢利让给了日韩等PX出口大国,而终究出产成的服装却由我国顾客买单。2020-2025年PX进口量猜测处于下降态势。金联创数据闪现,2021年进口量将显着减缩,估计进口量减缩至700万吨,因为未来PTA新设备较多,PX仍然存在供给缺口,我国进口量将保持一个震动格式,根本在600-900万吨之间。完全到达自己自足好像还有待完成,可是进口依存度却是处于继续下降态势,且暂无回弹的趋势。

而PTA方面,虽然新增设备较多,但工业过剩显着,开工率或将不高,因而进口需求或许比猜测更低。

受上游原油影响,PX的需求大幅削减,职业继续低迷。PX的春天何时会到来呢?对此,鲁甜女士表明,或许关于PX来说,高赢利年代现已完全终结了。2019年新设备投产会集,供给压力剧增。国内自给率的提高,进口PX显着削减,日韩等国和国内企业竞赛加重,让利拼价成了新趋势。不过考虑到下流存在出产赢利,PX需求保持坚硬。估计PX筑底后会有缓慢回暖的趋势,但因PX去库存进程缓慢,走高起伏仍有待调查。

PTA方面,供给过剩已成为职业一致,PTA库存限制PTA价格上涨。虽然聚酯产能扩张相对有序,职业赢利在工业链最为达观。但全球经济下滑,终端纺织商场失望。因而咱们估计,下半年PTA商场区间震动为主,难有大行情呈现。

江苏省苏州市吴江区盛泽镇南麻恒力路1号

电话:0512-63838999

传真:0512-63838877

苏公网安备

32050902100486号

苏公网安备

32050902100486号