原标题:聚酯龙头突围战:华南最大长丝生产商建25万吨产能,壕气迈入工业丝市场!

今年以来,以涤纶长丝为首的一众聚酯产品行业利润、需求等均有不同程度下滑,而下半年以及未来2021年聚酯产能投放相对集中,行业仍将面临更加严峻的环境。在聚酯行业暴利远去的时代,化纤纺织产业链又该如何突起?

从今年年底开始,华南地区长丝生产商福建百宏聚纤科技实业有限公司将使用欧瑞康巴马格的设备生产工业丝。这家被视为华南地区最大的聚酯长丝生产商,由此开始进军工业丝市场。

该项目拥有 124 个纺位,年生产能力约 250000 吨,是欧瑞康巴马格迄今为止最大的工业丝单笔订单。这家华南长丝生产商将借此一举跻身中国十大工业丝生产商之列。“福建百宏的设备拥有欧瑞康巴马最新设计的拉伸装置,并针对欧瑞康巴马格自动化解决方案的应用进行了优化。”工业丝工艺开发负责人 Roy Dolmans 这样介绍道。工业丝领域的新秀就这样为未来做好了充分准备。

这家福建省的有名的公司将主要生产高强度(HT)工业丝和低收缩(LS)工业丝。高标准长丝应用于汽车、土工布、安全领域(HT 丝)以及涂层技术纺织品领域,例如卡车帆布或帐篷帆布(LS 丝)。

福建百宏聚纤科技实业有限公司于 2003 年在泉州晋江成立,是中国非公有制企业 500 强之一。这家长丝生产商每年生产约 280 万吨的长丝和ES纤维。

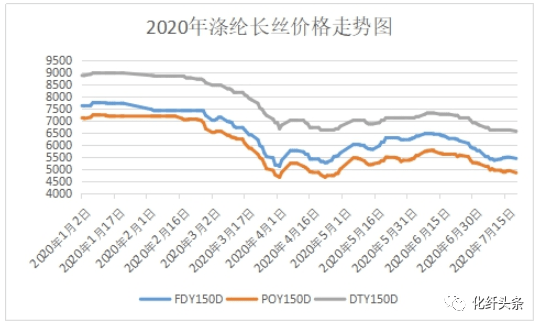

据数据监测显示,现如今聚酯市场整体库存集中在29-39天;具体产品方面,其中POY库存至9-15天,FDY库存至20-27天附近,而DTY库存则至29-39天左右。

如今的聚酯库存已经无限接近4月中旬聚酯库存的年内最高点,同时也是近几年来的涤纶长丝库存最高点。

面对着又将“突破天际”的库存,目前聚酯企业给出的答案依然是杯水车薪的减产以及“降价促销”这类较为常规的手段。

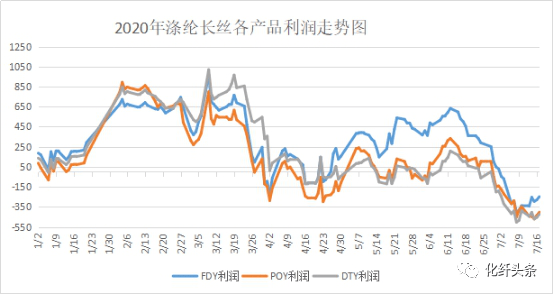

伴随着高库存的,是涤丝的低利润。6月中旬以后,伴随着涤丝价格不断走低,涤纶长丝的利润也开始了直线月以后,涤纶长丝利润由原先的盈利状态,重新再回到亏损困局。

上游成本拖累,下游需求预期不在,还有什么能比这两样更能抑制聚酯反弹?如此,化纤纺织产业又该如何崛起呢?

伴随近年国内工业、高端制造业的加快速度进行发展,产业用纺织品需求慢慢地增强,而粗旦、高强型涤纶长丝成为了近年涤纶行业的一个亮点。

截止2019年8月,国内涤纶工业丝长丝年产能约220万吨,超过全球总产能的三分之二。近几年工业丝新增产能增速放缓,国内产能大多分布在在古纤道、尤夫股份、恒力和海利得四家企业,基本呈现四足鼎立局面。涤纶工业丝的需求基数较小,但维持快速地增长。涤纶工业丝是指高强、粗旦且一般纤度不低于550dtex的工业长丝,可大范围的应用于产业用纺织品,例如织带、灯箱广告布、轮胎帘子布、安全带、缆绳等等。

相比于竞争非常激烈的民用丝领域,工业丝由于产品差异化程度高、产能集中、下游需求增速快,整体利润优于普通规格涤纶长丝,不过伴随近年产能扩张速度明显加快,需求跟进乏力,利润有所缩减。

聚酯和纺织行业的暴利时代慢慢的变成为历史,未来将会进入“微利”时代,中小企业的同质化竞争日趋惨烈,提升产品附加值,通过差异化避免“正面摩擦”或许可以在未来的激烈竞争中占据市场先机,赢得主动权。

江苏省苏州市吴江区盛泽镇南麻恒力路1号

电话:0512-63838999

传真:0512-63838877

苏公网安备

32050902100486号

苏公网安备

32050902100486号